Участие в аукционе

Каждый человек может купить недвижимость, которая находится в залоге у банка. Например, это может быть ипотечная квартира либо дом, который человек заложил в качестве обеспечения по потребительскому или ипотечному кредиту. Если вовремя не платить по долгам и не пытаться договориться с банком о кредитных каникулах или реструктуризации, то залоговый объект могут изъять и продать, например, с аукциона.

Ознакомиться с такими объектами можно на специализированной площадке для размещения информации о проведении торгов torgi.gov. Там можно найти информацию о недвижимости во всех регионах.

Принцип аукциона заключается в повышении стоимости объекта. Изначально квартира или дом выставляются по цене ниже рынка. В процессе торгов цена повышается. Участник торгов, который предложил бОльшую цену, выигрывает аукцион и получает право на покупку объекта.

Как купить квартиру на аукционе:

- находим подходящий объект на сайте торгов,

- регистрируемся на электронной площадке,

- вносим задаток за лот (обычно 5% от цены),

- подаем заявку на участие в торгах,

- получаем уведомление о допуске к аукциону,

- участвуем в торгах,

- получаем протокол о приоритетном праве на приобретение объекта (в случае победы),

- выкупаем объект,

- снимаем залоговое обременение и регистрируем право собственности в Росреестре.

Вопрос цены

Залоговые квартиры часто вызывают интерес у инвесторов, которые хотят купить объект дешевле, а затем продать его дороже. Однако купить такой лот можно и для последующего проживания.

Принято считать, что такую квартиру можно купить на 10-30% дешевле ее рыночной стоимости. Однако это правило работает не всегда. Поскольку квартира продается с аукциона, конечную цену определяет спрос. Если объект является ликвидным (хороший ремонт, привлекательное местоположение, развитая инфраструктура района), то желающих его купить может оказаться много, а значит и цена низкой не будет.

Участники аукциона могут увлечься торгами, в результате чего квартира уйдет даже дороже рыночной стоимости. Чтобы азарт не взял верх, перед участием в торгах важно изучить предложения на рынке и обозначить для себя предельную сумму покупки такого лота.

Внимательно изучаем документацию

Перед покупкой такой недвижимости важно внимательно изучать документацию и проверять всю информацию до последней запятой.

«Иногда в лотовой документации может встретиться такая фраза: «По заявлению продавца в объекте недвижимости никто не зарегистрирован». В этом случае нужно проверять – попросить предоставить официальный документ – выписку из домовой книги, мало ли что продавец заявил. Впоследствии можно ДКП оспорить, но наша же задача купить, а не заниматься судебными разбирательствами», – рассказывает член Российской гильдии риэлторов, генеральный директор «Релайт-Недвижимость» Константин Барсуков.

Параметры одной и той же квартиры в разных документах могут отличаться. Неприятно будет заплатить за один метраж, а по факту получить меньшую площадь.

«Параметры квартиры иногда могут быть недостоверными, поскольку оценка объектов идет потоком. Проверяем количество указанных в документации помещений, сравниваем их площади с поэтажным планом. Характеристики объекта должны друг с другом биться, например, если заявлено, что площадь квартиры составляет 31 кв. м, то и в отчете должно быть – 31 кв. м и в поэтажном плане тоже – 31 кв. м», — советует Барсуков.

Коммунальные обязательства старого собственника (вода, электричество, отопление, интернет и др.) новому собственнику не переходят. Однако есть исключение – плата за капитальный ремонт.

«Если владелец – банк, то проблем нет. Вы указываете в ДКП, что он обязан оплатить в т.ч. и коммуналку, и капремонт. При передаче объекта проверяете, оплачены ли счета, и если нет, предъявляете банку претензию и он оплачивает. Если же собственник физлицо, то долги по капитальному ремонту переносятся на нового собственника. Коммуналка нет, а капремонт – да. Причем суммы могут быть ого-го», – продолжает Константин Барсуков.

Важно проверить задолженность за капремонт предыдущего владельца. Можно попросить продавца представить справку об отсутствии долгов (берется в Фонде капремонта или в УК).

Риски и подводные камни

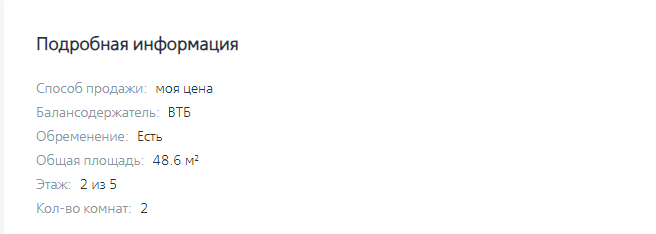

В описании лота можно встретить пометку о наличии обременения. Это ограничение прав собственника в распоряжении имуществом. Обременение может наложить банк (практика в отношении ипотечных квартир) либо служба судебных приставов, если на имущество был по решению суда наложен арест.

Первый вид обременения не представляет особых сложностей. Можно выкупить такую квартиру у банка, а затем подать заявление на снятие обременения – на это дается 30 дней, но на практике происходит даже быстрее.

А вот от покупки квартиры, в отношении которой действует обременение судебных приставов, лучше отказаться. В этом случае гарантированы сложности: например, происходит раздел имущества между бывшими супругами либо бывший собственник находится в процессе банкротства.

Также к рискам приобретения залогового имущества можно отнести отсутствие информации о правах третьих лиц (например, об аренде или праве пожизненного пользования). Также у потенциальных покупателей не всегда есть возможность заранее посмотреть объект, при этом в квартире может проживать предыдущий владелец, а также нередки случаи порчи имущества бывшим хозяином.

«Бывают случаи, когда покупатель на торгах приобретает квартиру с описанной в ней, например, сантехникой, полагая, что в таком же виде она перейдет к нему в собственность. Обанкротившийся собственник может сорвать обои, плинтуса, сломать сантехнику и даже (такие случаи известны) – порезать натяжные потолки. И взыскать с такого «собственника» ничего не получится, потому что продается на торгах только помещение. Застраховаться полностью невозможно», – обращает внимание руководитель практики по коммерческой и жилой недвижимости юридической компании «Интерцессия» Михаил Лаврухин.

Бывшие жильцы могут также наотрез отказаться покидать квартиру. Нередки случаи, когда семья купила квартиру, уже вступила в права собственности, однако въехать не может, потому что в их квартире кто-то живет. С точки зрения закона выселение старых жильцов – вопрос решаемый, но на это уйдут время и нервы.

«Схема следующая: мы покупаем объект с людьми, просим их выселиться, они не выселяются. Далее мы обращаемся в суд. На основании постановления суда дело переходит судебным приставам, и уже они занимаются выселением», – рассказывает член Российской Гильдии Риэлторов, генеральный директор «Релайт-Недвижимость» Константин Барсуков.

К существенным рискам можно отнести также возможные нарушения прав предыдущего владельца недвижимости. Например, прежний собственник может оспорить через суд принудительное взыскания у него квартиры по исполнительному производству. Если это произойдет, то новому владельцу придется покинуть квартиру. Деньги за покупку вернутся, но ценой времени и нервов.

Покупка залогового имущества у банка может быть выгодной. Однако важно понимать, что экономия может быть сопряжена с большим количеством нюансов. Принимая решение об участии или неучастии в такой сделке, важно внимательно изучить документацию, просчитать возможные риски, оценить выгоду и ответить на вопрос: действительно ли потенциальная экономия стоит затраченных усилий, сил и нервов.

Прямая покупка у банка

Случается так, что покупатели не проявляют интереса к объекту, выставленному на аукцион. В этом случае банк может выкупить недвижимость с торгов и продавать ее самостоятельно по фиксированной цене. В этом случае рисков меньше, но и цена выше. Работает принцип:

ниже риски → выше цена

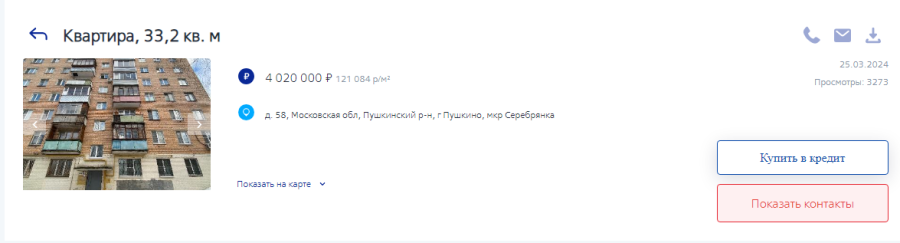

У крупных банков, на балансе которых числится большое количество подобных объектов недвижимости, есть собственные площадки для их реализации: например, у ВТБ это komission.vtb.ru, у Газпромбанка – gazpromnoncoreassets.ru, у Россельхозбанка – rshb.ru. Квартиры по этой схеме у банков можно купить в ипотеку. Также объявления о продаже такой недвижимости можно найти на популярных площадках – таких, как ЦИАН или «Авито».

Проще всего оформить жилищный кредит в том банке, который реализует объект. Сторонняя финансовая организация может отказать в одобрении жилищного кредита. Льготную ипотеку (с господдержкой, семейную, IT и др.) также на такое жилье взять не получится.

Резюме

Есть два способа приобрести заложенную квартиру у банка:

- через аукцион (цена ниже рынка, но есть риски – например, обременения или проживание предыдущих собственников, которых, возможно, придется выселять по суду),

- напрямую (выше цена, но ниже риски, поскольку квартира уже не будет находиться в залоге).

Покупка залоговой квартиры через аукцион – это чаще всего кот в мешке. Такой способ может быть выгоден тому, кто знаком с объектом, либо профессионалу рынка недвижимости, который может верно оценить ликвидность объекта, а также возможные риски и владеет навыками решения проблем, например, по снятию с регистрационного учета жильцов.

Покупка квартиры напрямую у банка проще и безопаснее в сравнении с первым вариантом, однако такое предложение будет сопоставимо с актуальными рыночными предложениями. В такой покупке есть смысл, если заинтересовал конкретный объект недвижимости.